HMM滚动训练择时研究【附源码】

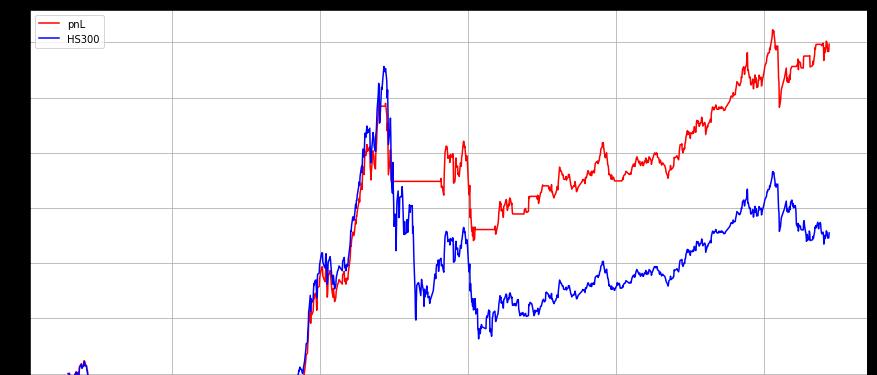

最近BigQuantAI社区上有几篇关于隐马尔可夫模型(HMM)的研究报告。在此基础上,本报告针对沪深300指数,采用滚动学习方式构建HMM模型,获得收益预测情况,从而生成交易信号。回测结果表明,该模型对于大盘系统性风险预判能力较强,年化收益为16.5%,夏普比0.75。

关于HMM的模型介绍,可以参考以下两篇帖子,这里不再重述。

本报告直接针对指数进行择时效果分析,回测参数:

- 回测时段:2013.04~2018.06;

- 投资标的:HS300指数;

- 交易费用:双边万三(参考ETF交易手续费);

- 持仓时间:10天。每10天进行一次择时;

- 滚动设置:从数据起始日到交易信号前1日,均作为样本数据。

具体模型构建过程:

1. 因子获取

获得5日收益率、10日收益率、10日内最高价比最低价、10日内平均成交量比5日内平均成交量。

为满足高斯分布,对10日内最高价比最低价因子进行了box-cox变换;

2.HMM模型训练

针对训练时段的数据,训练得到HMM模型,隐含状态数量设为6。各个因子间存在相关性,故协方差矩阵类型设为“full”。

由于HMM中用到的EM算法是梯度下降,可能会收敛到局部最优点,因此这里fit多次,并选取score最高的一个模型。(参考“Training HMM parameters and inferring the hidden states”)

3.收益预测

对当前交易日的隐含状态进行估计;

根据模型的状态转移矩阵,预测下一时段的状态的可能;

根据观测矩阵,计算下一时段的收益期望。

4.回测

根据下一时段的收益预测值,生成交易信号,若收益期望大于0.0006,则开仓或继续持仓;否则空仓。

回测结果:

- 总收益 119.4%

- 年化收益 16.5%

- 最大回撤 21.8%

- 夏普比率 0.75

- 交易次数 15

- 胜率 66.7%

附录

源码地址:《HMM滚动训练择时研究》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3561739510@qq.com 举报,一经查实,本站将立刻删除。!

本文链接:https://www.huorao.com/article-13089-1.html

最新文章

-

兰艳艳:SIGIR十年趋势

2025-08-02 -

OPPO推出智能助理Breeno:让人工智能覆盖所有场景

2025-08-02 -

完全图解GPT-2:看完这篇就够了(一)

2025-08-02 -

基于 K8S 构建数据中心操作系统

2025-08-02 -

自曝曾想拆分英伟达,特朗普签署最激进「AI行动计划」,全行业去监管

2025-08-02 -

MIT新论文:这个调度优化算法让纽约出租车数量减少了1/3

2025-08-02 -

进击的YOLOv3,目标检测网络的巅峰之作 | 内附实景大片

2025-08-02 -

微众银行AI团队携手美菜网助力生鲜行业升级

2025-08-02

热门文章

-

部落冲突钻石购买流程是什么?购买钻石有哪些优惠?

2025-07-06 -

我的世界中黑石的采集方法是什么?

2025-07-06 -

王者荣耀1700分提升策略?如何提高王者荣耀1700分?

2025-07-07 -

天天飞车男爵S车的属性评测(揭秘男爵S车的强大性能和卓越操控感)

2025-07-10 -

dota2凯怎么设置键位?设置键位的好处和步骤是什么?

2025-07-04 -

骚猪炉石传说怎么玩?有哪些技巧可以提高胜率?

2025-07-10 -

王者荣耀输掉比赛的原因有哪些?如何避免?

2025-07-05 -

小纸人获取方法及用途是什么?

2025-07-06